Aiutaci ad aiutare

Nascere Klinefelter – odv è sostenuta da una grande rete di persone tra soci, specialisti, famiglie. Se condividi anche tu il nostro progetto e vuoi sostenerci, puoi farlo in diversi modi.

Vuoi diventare parte della nostra grande famiglia come socio? Invia la tua domanda di ammissione a socio a segreteria@nascereklinefelter.it. La richiesta verrà esaminata dal nostro organo di amministrazione nel più breve tempo possibile. Un’email di benvenuto comunicherà il n. socio e la procedura di ammissione sarà considerata conclusa quando tutta la documentazione obbligatoria sarà recapitata alla Segreteria via posta, email, PEC o di persona. La quota sociale ha validità annuale. Si può procedere al pagamento dopo che la domanda di ammissione ha avuto risposta favorevole dall’associazione.

Diventare nostro socio comporta dei vantaggi, ma anche degli obblighi nei confronti di Nascere Klinefelter ODV e delle persone che fanno parte.

I soci hanno diritto a:

- Partecipare a tutte le attività proposte;

- Godere, se maggiorenni, dell’elettorato attivo e passivo;

- Prendere visione dei libri sociali dell’Ente, con possibilità di ottenerne copia;

- Esprimere con il proprio voto in assemblea.

Allo stesso modo, ogni socio ha il dovere di:

- Osservare lo statuto dell’Associazione, i regolamenti interni e le deliberazioni legalmente adottate dagli organi associativi;

- Astenersi da qualsiasi comportamento che si ponga in contrasto con gli scopi e le regole dell’Associazione;

- Svolgere la propria attività verso gli altri in modo personale, spontaneo e gratuito, senza fini di lucro, anche indiretto;

- Versare annualmente la quota associativa;

- Contribuire, nei limiti delle proprie possibilità, al raggiungimento degli scopi statutari.

Seleziona il metodo che preferisci per diventare socio o rinnovare la tua quota sociale (€20 per l’anno 2023, €30 per l’anno 2024).

Puoi donare con semplicità attraverso PayPal. La piattaforma accetta tutte le principali Carte di Credito: MasterCard, Visa, Visa Electron, Maestro, American Express.

Puoi scegliere di procedere al pagamento anche tramite un semplice bonifico bancario o postale, da intestare all’Associazione indicando le seguenti coordinate:

Bonifico su c/c bancario

IBAN: IT48R0885224200030010271095

(BIC-SWIFT: CCRTIT2TRMB)

Bonifico su c/c postale

IBAN: IT61H0760102600001065653675

Intestatario: Nascere Klinefelter – odv

5 secondi per firmare, mille motivi per farlo!

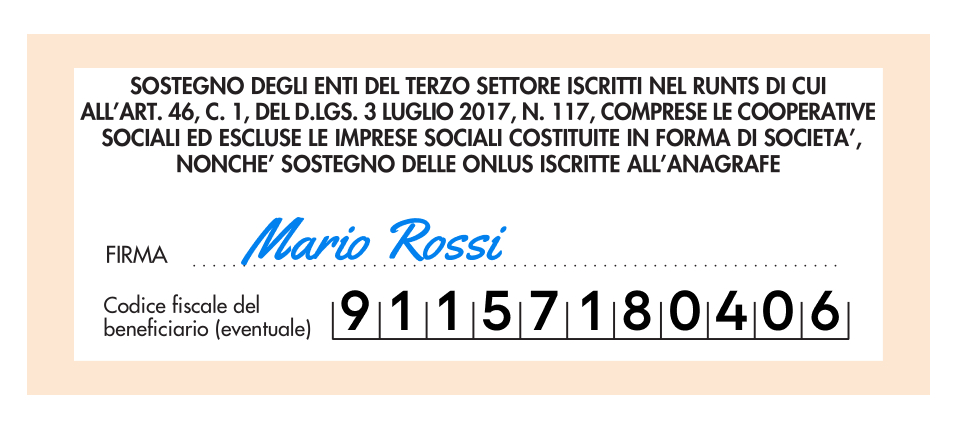

Donare il 5xmille a Nascere Klinefelter – odv a te non costa nulla, ma può permetterci di continuare a essere una guida per la vita di famiglie, bambini, adolescenti e adulti con Klinefelter. Donare è semplicissimo: ti basterà inserire il codice fiscale 91157180406 nel riquadro “Sostegno agli Enti del Terzo settore” nella sezione della scelta per la destinazione del 5xmille, come qui sotto:

Abbiamo bisogno di te per crescere ed essere al fianco di chi ci chiede aiuto.

Parla di noi con i parenti, gli amici e i colleghi, invitali a sostenerci con il loro 5xmille, scarica il volantino qui sotto e inoltralo o portalo al tuo CAF.

Condividi la tua scelta!

Il passaparola è importante: condividi la tua scelta con i tuoi contatti e aiutaci ad aiutare genitori, ragazzi e bambini ad affrontare meglio questa condizione genetica.

Nascere Klinefelter ODV è un’organizzazione di volontariato e non riceve contributi da parte dello Stato. Il nostro lavoro si fonda solo sul sostegno di tutti i soci e sul supporto di chi crede e ripone fiducia nel nostro operato.

Se vuoi contribuire al nostro progetto puoi fare una donazione libera: sarà detraibile dalla denuncia dei redditi.

Se hai un’azienda, puoi decidere anche tu di sostenere la nostra associazione e le persone che ne fanno parte. Anche nel tuo caso, la tua donazione sarà deducibile dal reddito d’impresa ai sensi del D.Lgs. 117/2017.

Per saperne di più consulta le FAQ

Fai la tua donazione con il metodo che preferisci

Puoi donare con semplicità attraverso PayPal. La piattaforma accetta tutte le principali Carte di Credito: MasterCard, Visa, Visa Electron, Maestro, American Express.

Puoi scegliere di procedere al pagamento anche tramite un semplice bonifico, da intestare all’Associazione indicando le seguenti coordinate bancarie:

Intestatario: Nascere Klinefelter ODV

IBAN — IT48R0885224200030010271095

Il sostegno prezioso di aziende che credono nella nostra “mission” ci permette di continuare a far conoscere in maniera sempre più capillare la Sindrome di Klinefelter, di essere sempre vicini a bambini ed adulti con questa condizione genetica e di sostenere moralmente e psicologicamente le famiglie aiutandole a superare l’impatto della diagnosi e accompagnandole durante tutte le fasi della crescita.

Collaborando con noi, ogni azienda ha l’opportunità di dimostrare il suo impegno verso la responsabilità sociale d’impresa e contribuire attivamente al benessere della comunità, lasciando un’impronta più solidale e acquistando visibilità, con relativi vantaggi e benefici.

Insieme, possiamo fare la differenza e costruire un futuro migliore per bambini, ragazzi, adulti con sindrome di Klinefelter.

Ecco i nostri sostenitori:

– Società Cafissi SpA (PO)

– Gruppo Festa Per far Festa (RN)

Le erogazioni sono donazioni che il contribuente effettua a particolari enti per sostenere il prosieguo delle attività poste in essere da tali enti; per il particolare fine ultimo di tali enti, il Legislatore riconosce dei benefici fiscali ai contribuenti.

7 giugno 2018 – L’Agenzia delle Entrate ha previsto che, per le erogazioni avvenute a decorrere dall’anno 2017, sia necessario rinvenire dalla documentazione attestante il versamento il carattere di liberalità del pagamento; pertanto, è fondamentale che la natura di liberalità del versamento risulti dalla ricevuta del versamento bancario o postale, dall’estratto conto della società che gestisce le carte di credito, di debito o prepagate ovvero sia indicata dalla ricevuta rilasciata dal beneficiario.

No. Nascere Klinefelter ODV è un’organizzazione di volontariato e non riceve contributi da parte dello Stato. Il nostro lavoro si fonda solo sul sostegno di tutti i soci e sul supporto di chi crede e ripone fiducia nel nostro operato. Se vuoi contribuire al nostro progetto puoi devolverci il tuo 5 x Mille o fare una donazione libera: sarà detraibile dalla denuncia dei redditi.

L’ETS (Ente del Terzo Settore) che ha ricevuto una donazione effettuata con modalità tracciabile (bonifico, paypal, carta di credito) dovrà emettere una ricevuta di avvenuto versamento. L’articolo 83 del Dlgs n. 117/2017 disciplina le erogazioni liberali.

Per le persone fisiche, l’erogazione liberale è detraibile al 35% fino a € 30.000 (art. 83 comma 1 del D.Lgs. 117/2017) o in alternativa è deducibile nel limite del 10% del reddito complessivo dichiarato (art. 83 comma 2 del D.Lgs. 117/2017).

Per aziende ed enti, l’erogazione liberale (o in beni) è deducibile nel limite del 10% del reddito complessivo dichiarato (art 83 comma 2 del D.Lgs. 117/2017). L’eventuale eccedenza è riportabile nei periodi di imposta successivi, non oltre il quarto e fino a concorrenza del suo ammontare (art. 83 D.Lgs. 117/2017).

L’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del D.Lgs. n. 241 del 1997 (bancomat, carte di debito, carte di credito, carte prepagate, assegni bancari e circolari). Il pagamento è documentato dalla ricevuta del versamento bancario o postale ovvero, in caso di pagamento con carta di credito, carta di debito o carta prepagata, dall’estratto conto della società che gestisce tali carte.

ATTENZIONE!! La deduzione non spetta per le erogazioni liberali effettuate in contanti.